Заполнение п 1. Форма п-услуги - заполнение и порядок сдачи. Основные правила по заполнению документа

Инструкция по заполнению формы П-1 «Статистика»

Сначала календарного года коммерческие и некоммерческие компании вынуждены заполнять статическую форму П-1 для территориальных отделов Росстата.

Кто сдает и в какие сроки

Форма П-1 статистика должна предоставляться непосредственно в Росстат компаниями, основная трудовая деятельность которых является изготовление продукции либо услуг с целью дальнейшей реализации.

Форма П-1 статистика должна предоставляться непосредственно в Росстат компаниями, основная трудовая деятельность которых является изготовление продукции либо услуг с целью дальнейшей реализации.

Необходимость сдавать данную форму отсутствует у таких компаний:

- которые относятся к субъектам малого предпринимательства;

- общая численность наемного штата сотрудников за прошлый календарный год не превышает 15 человек, в том числе и тех, чья трудовая деятельность относится к категории «по совместительству»;

- банковские учреждения;

- страховые организации;

- иные финансово-кредитные компании.

Если средняя численность наемного штата сотрудников меньше 15 человек, то взамен форм П-1 и П-2 необходимо будет предоставить П-5м, причем необходимость в сдаче П-4 отсутствует.

Компании, которые только начали процесс своей трудовой деятельности, обязаны предоставить форму П-1 статистика согласно с численностью наемного штата сотрудников за отчетный календарный год. В случае если есть в наличии обособленные подразделения, форма подлежит заполнению по каждому подразделению отдельно и по всей компании в частности (не беря во внимание эти подразделения).

Компании, которые используют упрощенную систему налогообложения и не относятся при этом к субъектам малого бизнеса в 2017 году, обязаны предоставлять форму П-1 в общем порядке.

Компании, основная трудовая деятельность которых относится к строительной сфере на территории нескольких и больше регионов страны, в обязательном порядке должны указывать на отдельных листах формы сведения по фактическому адресу нахождения стройки.

Возможные штрафы за несдачу

Если же будет нарушен порядок предоставления отчета, законодательством РФ, в частности статьей 13.19 КоАП и статьей 3 Закона № 2761-1 предусмотрены штрафные санкции.

Штраф, за нарушение порядка предоставления отчета в Росстат, в частности за непредставление по каким-либо причинам первичных статических сведений составляет:

- до 20000 рублей непосредственно для должностных лиц;

- до 70000 рублей самим компаниям.

Если нарушение выявлено повторно штрафы увеличиваются:

- до 50000 рублей на должностных лиц;

- до 150000 рублей на компании.

Возможность увеличить штраф за повторное нарушение предусмотрено статьей 13.19 КоАп РФ.

Состав формы и порядок предоставления

Отчетность по форме П-1 включает в себя 5 разделов с такими наименованиями:

- общие показатели экономического развития;

- отгружено продукции собственного изготовления, выполнено работ по оказанию каких-либо услуг своими силами по разновидностям своей сферы деятельности;

- оптовая либо розничная продажа продукции, оборот продуктов общественного питания, платные услуги для населения РФ;

- транспортировка товара и грузооборот транспортных средств (автомобилей);

- изготовление и отгрузка по разновидностям товара и самих услуг.

Подробные рекомендации по заполнению статической формы П-1 указаны в Приказе Росстата от октября 205 года №498.

Подробные рекомендации по заполнению статической формы П-1 указаны в Приказе Росстата от октября 205 года №498.

Юридические лица обязаны предоставлять форму П-1 федерального статического наблюдения исключительно в территориальный отдел Росстата по месту своей регистрации.

Заполненный документ вправе предоставлять юридические лица в территориальный отдел Росстата по месту нахождения своего обособленного подразделения (если форма формируется исключительно по обособленному подразделению) и по месту своей регистрации (без взятия во внимание обособленных подразделений) в указанные законодательством РФ периоды.

Если же юридическое лицо по каким-либо причинам не ведет свою трудовую деятельность по месту своей регистрации, документ подлежит подаче по адресу фактического местонахождения (где осуществляется на текущий момент предпринимательская деятельность).

Компании, которые по каким-либо причинам временно не осуществляют свою предпринимательскую деятельность, но при этом в течении определенной части отчетного периода была произведена продукция либо оказана услуга обязаны предоставить форму федеральных статических наблюдений на общих основания с четким указанием даты, с которой предпринимательская деятельность приостановлена.

Компании, находящиеся на стадии банкротства и при этом уже введено конкурсное производство, согласно законодательству РФ не освобождаются от необходимости в сдаче формы П-1 (федерального статического наблюдения). Освобождение можно получит исключительно после того, как арбитражный суд вынес соответствующее решение о завершении периода конкурсного производства, и была внесена запись о ликвидации компании. Это предусмотрено Федеральным законом №127 «О неплатежеспособности», в частности статьей 149.

Простыми словами, нет необходимости в подаче формы П-2 только в том случае, когда компания ликвидирована.

Инструкция к заполнению

Титульный лист документа в обязательном порядке должен содержать такие сведения:

ЧИТАЙТЕ ТАКЖЕ: Как правильно заполнить дополнительный бланк ответов 2

Первый раздел

Все показатели должны быть занесены не беря во внимание НДС.

Все показатели должны быть занесены не беря во внимание НДС.

В процессе указания сведений в данном разделе необходимо учитывать:

- строка 01 не должна содержать в себе полученную прибыль от реализации основных средств, нематериального актива, материально-производственных запасов, денежной валюты и иных акций;

- в строках 03 – 05 необходимо указывать сведения исключительно в отчетах месяца: март, июнь, сентябрь и декабрь;

- строка 05 должна отображать остаточный баланс приобретенной продукции (допускается возможность применения оборотно-сальдовой ведомости по счету 41, причем взяв во внимание исключительно конечные показатели сальдо по счету).

Не допускаются какие-либо исправления либо опечатки.

Второй раздел

Все сведения также указываются без НДС. Они обязаны подробно расшифровывать строку 01 первого раздела и отображать при этом необходимую информацию о товарах либо услугах собственного изготовления.

Суммарное число строк в табличной части раздела должно полностью соответствовать общему числу кодов ОКВЭД, которые применяет конкретная компания.

Суммарное число строк второго раздела соответствует числу, указанного в 01 строке по определенным графам.

Третий раздел

В строке 22 необходимо будет отобразить прибыль от реализации продукции населению РФ для персональных потребностей.

В расчет не могут применяться:

- продукция, которая была получена наемным сотрудником в счет будущей заработной платы;

- продукция, которая относится к категории “просрочен срок годности”;

- различные проездные либо лотерейные билеты;

- различные объекты недвижимости;

- разнообразные талоны на любую разновидность транспортного средства;

- карты телефонной связи либо экспресс-карты, необходимые для мгновенной оплаты мобильной связи.

В свою очередь, строки 23-25 должны быть заполнены в четком соответствии с их наименованием.

В свою очередь, строки 23-25 должны быть заполнены в четком соответствии с их наименованием.

Строка 26 отображает прибыль, которая получена в результате приобретения различного товара компаниями и ИП. Вся продукция, которая в дальнейшем была реализована населению РФ, не должна быть включена в данную строку.

В строке 27 должна быть указана информация относительно прибыли, которая была получена в результате изготовления и реализации собственных продуктов общественного питания (кулинарных изделий).

28 строка включает в себя финансовый капитал, который был сформирован от уплаты населения за предоставленные компанией услуги.

Четвертый раздел

Данный раздел предназначен для отображения сведений относительно транспортировке товара на автомобильных транспортных средствах.

29 и 30 строка должна быть заполнена в тоннах, а 31 и 32, соответственно, в тонно-километрах.

Стоит отметить, что в тонно-километрах должен быть произведен расчет и грузооборота.

Пятый раздел

Компании в этом разделе должны указывать сведения, относительно изготовленного и отгруженного товара по каждой разновидности по отдельности. Необходимый перечень формируется исключительно Росстатом.

В данном разделе предусмотрены строки 50,70 и 80, которые предоставляется в индивидуальном порядке для каждой компании, отталкиваясь от товаров, с которыми они работают.

По каждому товару необходимо предоставить все сведения относительно выпуска, отгрузки и остаточного объема.

Строка 90 служит для отображения сведений относительно потребленной компанией электроэнергии. Подлежит обязательному заполнению с периодичностью 1 раз за отчетный квартал.

Заполнение формы П-1 представлено в данной инструкции.

Copyright 2017 — ЗнайБизнес.Ру Портал для предпринимателей

Копирование материалов допускается только при использовании активной ссылки на этот сайт.

Источник: http://znaybiz.ru/buh/raznoe/otchetnost/forma-p-1.html

Как заполнить бланк формы статистика П-1

Представители некоторых организаций обязаны сдавать в Росстат так называемую форму П-1. О том, как правильно оформить документ, зачем он нужен и готовый пример заполнения – все это подробно рассматривается далее.

Назначение и образец

Отчет относится к документам статистического назначения. Он сдается каждый месяц в местное отделение Росстата. Причем предельный срок сдачи устанавливается 4 числом месяца, ближайшего к отчетному. Однако если 4 число выпадает на выходной или праздничный день, он сдается в следующий рабочий день.

Документ предназначен для отслеживания динамики экономических показателей, количества товаров и услуг, которые были созданы собственно предприятием. Состоит из титульного листа, а также 5 обязательных разделов (форма унифицирована и обязательна для применения всеми организациями):

- Общие показатели развития экономики компании.

- Количество товаров, а также услуг, которые были созданы (произведены) непосредственно силами предприятия. Классификация приводится в соответствии с видами деятельности.

- Продажа товаров и оказание услуг – оптом и в розницу.

- Показатели по перевозкам грузов, показатели грузооборота (только для автотранспорта).

- Показатели по объемам производства, а также отгрузке товаров с разделением их на виды (также учитываются и услуги).

ОБРАТИТЕ ВНИМАНИЕ. С январского отчета 2017 года применяется новый бланк формы П-1. Он приводится ниже.

ЧИТАЙТЕ ТАКЖЕ: Правильно заполнить оквэд при регистрации ип

Кто сдает и кто не сдает

Освобождаются от сдачи этого отчетного документа такие организации:

- малые предприятия – т.е. весь малый бизнес (годовая выручка менее 800 млн рублей, общее количество сотрудников менее 100 человек);

- страховые компании;

- банки;

- компании, в которых численность работников составляет максимум 15 человек, в том числе внештатных, работающих как внешние совместители.

Все остальные компании сдают отчет. При этом не имеет значения цель и характер их деятельности – например, некоммерческие организации (общественные, религиозные объединения) тоже обязаны предоставлять отчетный документ в местное отделение Росстата.

Предоставлять её можно как с почтой, так и в электронном виде. Желательно сохранить резервную копию документа, а в случае с почтовым отправление совершить его заказным письмом с уведомлением о вручении.

Инструкция по заполнению

Прежде чем начать оформлять документ, следует учесть, что данные, которые в него вносятся, должны отражать ситуацию только по конкретному предприятию. То есть если компания имеет несколько филиалов в разных регионах, то каждое такое обособленно подразделение предоставляет собственный документ в местное отделение Росстата.

Титульный лист

При оформлении титульного листа следует придерживаться общих правил, предусмотренных в подобных случаях:

- Название компании указывается точно таким же, как оно приведено в учредительных документах (полное), а рядом в скобках прописывается сокращенное.

- Код проставляется в соответствии с принятой классификацией по ОКПО.

- По почтовому адресу нужно указать юридический адрес; нужно привести также почтовый индекс.

В каждом разделе приводятся данные с учетом налога НДС или без него. В данном случае все сведения нужно привести без НДС. Также нужно учесть следующие правила:

- По строке 1 не учитываются доходы, которые были получены в результате продажи основных средств компании, запасов, валюты, акций и других ценных бумаг, а также нематериальных активов.

- Строки с 3 по 5 заполняются только в случае сдачи отчетности за месяца, последние в квартале: за 1 квартал это март, за 2 – июнь, за 3 – сентябрь и за 4 – декабрь.

- В 5 строке следует учитывать только остатки приобретенных товаров.

В данном разделе сведения берутся уже без учета НДС. Рекомендации по заполнению следующие:

- По сути, весь раздел уточняет и детализирует сведения 1 строки 1 раздела – т.е. приводятся данные о товарах и/или услугах, произведенных и/или предоставленных силами самой организации.

- В таблице общее количество заполняемых строк должно быть равным количеству кодов по системе ОКВЭД.

- Соответственно, вся сумма по строкам должно точно соответствовать сумме, которая приводится в строке 1.

Здесь все данные рассчитываются и заполняются без учета налога НДС. При этом руководствуются следующими правилами:

- В строке 22 учитывается только та выручка, которая была получена от товаров, реализованных непосредственно частным гражданам для их личных потребностей.

- При этом при анализе и расчетах данных в строке 22 следует исключить все товары, которые:

- были получены сотрудниками предприятия в счет их заработной платы;

- которые во время эксплуатирования сломались полностью или частично до истечения гарантийного срока;

- все недвижимые объекты вне зависимости от их назначения;

- проездные билеты и талоны, которые позволяют пользоваться любым видом транспорта;

- билеты лотерейные;

- карты, которые предназначены для оплаты телефона и других услуг связи.

- В строках 23, 24 и 25 данные приводятся в соответствии с названием граф.

- В 26 строке следует отметить только ту выручку, которая была получена от продажи товаров другим компаниям и/или ИП. Таким образом, любые товары, которые были проданы частным гражданам, в данной графе не учитываются.

- В 27 строке следует учесть только ту выручку, которая была получена от продажи таких товаров частным гражданам: изделия кулинарные, а также товары, не прошедшие кулинарную обработку.

- В 28 строке нужно вписать всю сумму дохода, который был получен в результате оказания услуг частным гражданам.

ОБРАТИТЕ ВНИМАНИЕ. Если компания заполняет 28 строку, она также должна сдать и приложение 3 к рассматриваемой отчетной форме П-1.

Здесь нужно вписать все сведения, которые касаются перевоза грузов исключительно автотранспортом:

- Данные по 29 и 30 строке учитываются в тоннах.

- Данные по 31 и 32 строке – в тонно-километрах.

Здесь приводятся сведения о продукции, которая была произведена и отгружена за счет собственных сил предприятия. При этом данные следует упорядочить в соответствии с видами. Весь список этих видов установлен Росстатом – отдельно для товаров и отдельно по услугам. Все коды (50, 70, 80) можно установить самостоятельно на основе видов произведенной и/или отгруженной продукции.

Начиная с отчета за январь 2016 года определенные территориальным органом Росстата коммерческие и некоммерческие организации, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам, представляют статотчетность по форме П-1. Инструкцию по применению формы и пример ее заполнения приведем в нашей консультации.

Инструкция по заполнению формы П-1 для статистики

Обращаем внимание, что начиная с отчета за январь 2017 года применяется новая форма № П-1, утвержденная Приказом Росстата от 11.08.2016 № 414 .

В адресной части формы приводится полное наименование организации в соответствии с учредительными документами, а затем в скобках — краткое ее наименование.

В форме № П-1 представляются сведения:

- по разделам 1 (кроме строк 03, 04, 05), 2, 3, 4 за отчетный месяц, предыдущий месяц и соответствующий месяц прошлого года;

- по разделу 5 — за отчетный месяц;

- по строкам 03, 04, 05 раздела 1 - ежеквартально по состоянию на конец последнего квартала и соответствующего периода прошлого года.

Это значит, что в отчете за декабрь 2016 года должны быть заполнены все строки раздела 1, если для этого есть соответствующие сведения.

По строке 01 раздела 1 «Общие экономические показатели» нужно показать объем отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены), товарного кредита, всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей), включая суммы возмещения из бюджетов всех уровней на покрытие льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством РФ.

В этом же разделе приводится информация, в частности, по следующим показателям:

- остатки готовой продукции собственного производства на конец месяца;

- остатки товаров для перепродажи на конец месяца;

- произведено промышленной продукции, зачисленной в отчетном периоде в основные средства;

- стоимость переработанного давальческого сырья и материалов.

В разделе 2 «Отгружено товаров собственного производства, выполнено работ и услуг собственными силами по видам деятельности» по свободным строкам приводится распределение данных по подразделениям организации, осуществляющим определенные виды деятельности в соответствии с ОКВЭД-2. В графе А указывается наименование вида деятельности, в графе В — его код.

В разделе 3 «Оптовая и розничная продажа товаров, оборот общественного питания, платные услуги населению» приводится информация об обороте розничной торговли, оптовой торговли, общественного питания, а также об объеме платных услуг населению.

Раздел 4 «Перевозки грузов и грузооборот автомобильного транспорта» организации приводят сведения о перевозках грузов (в тоннах) и грузообороте (в тоннокилометрах), в т.ч. на коммерческой основе.

Раздел 5 «Производство и отгрузка по видам продукции и услуг» заполняется по наименованиям произведенных конкретных видов продукции и единиц их измерения в соответствии с номенклатурой, определенной территориальным органом статистики.

Форма П-1: образец заполнения

Приведем статистической формы П-1 «Сведения о производстве и отгрузке товаров и услуг».

Форма статистической отчетности П-1 является бланком ежемесячной отчетности субъектов хозяйствования. Документ подается в Росстат в бумажном или электронном виде. Сдать отчет надо не позже 4-ого рабочего дня после завершения месяца, за который представляются данные. Обязательство по подаче этого отчета распространяется на всех юридических лиц, использующих наемный труд при численности персонала от 15 человек (учитываются все работники, в том числе те, кто оформлен по договорам ГПХ или является совместителем). Владельцы лицензий на добычу полезных ископаемых отчитываются независимо от числа работающих. В группу исключений попали предприятия, относящиеся к малому бизнесу и финансово-кредитные структуры (банки, страховые компании) – им сдавать отчет не надо.

Новая форма П-1: бланк

Название отчета – «Сведения о производстве и отгрузке товаров и услуг». В нем отражаются стоимостные показатели товарооборота и объема производства за каждый месяц, параметры количественного учета реализуемой продукции. П-1 (статистика) в 2018 году составляется по форме и рекомендациям из приказа Росстата от 22.11.2017 г. № 772. С отчета за январь 2019 г. этот правовой акт утратит силу, вместо него будет применяться приказ Росстата от 31.07.2018 г. № 472.

Что изменится в обновленном отчете:

На титульной странице появится несколько уточнений. Первое – предприятия, занимающиеся добычей полезных ископаемых по лицензии, сдают отчет независимо от значения показателя численности персонала. Второе – внесены указания по отражению ИНН для обособленных подразделений и их головных организаций (при отсутствии «обособок» указывают ОКПО).

Форма П-1 (статистика) в новой версии не содержит данных о результатах деятельности в аналогичном месяце прошлого года.

Исчезает обязанность по отражению в отчете информации о вывезенной продукции в Беларусь (раздел 1) и данных о потребленной электроэнергии (раздел 5).

Форма П-1 должна составляться и передаваться в подразделения Росстата даже теми субъектами хозяйствования, которые временно не работают или проходят процедуру банкротства . Если компания находится в доверительном управлении у третьих лиц, отчет сдается управляющей организацией.

Отчет П-1 имеет следующую структуру:

титульная страница, отражающая регистрационные данные субъекта хозяйствования и отчетный период;

раздел 1, посвященный общим показателям экономической деятельности предприятия в отчетном и предшествующем месяце;

раздел 2, в котором показываются объемы отгруженных товаров и выполненных работ, услуг с разбивкой по видам деятельности (с указанием ОКВЭД);

в разделе 3 статистическая форма П-1 отображает систематизированные сведения об оптовой и розничной торговле, по общепиту;

раздел 4 фиксирует объем перевозимых грузов и грузооборот автотранспорта;

в разделе 5 указывается количество произведенных и отгруженных товаров с расшифровкой по видам продукции.

Форма П-1 – образец оформления в 2019 г.

Подробные указания по заполнению формы можно найти на ]]> сайте Росстата ]]> .

При заполнении титульного листа надо вписать название отчетного месяца и год, наименование отчитывающегося предприятия (полное и краткое), адресные данные.

В разделе 1 все данные вносятся по итогам месяца, за исключением нескольких строк – 03,04 и 05, в них информация отражается по результатам квартальных периодов.

В раздел 1 сведения вносятся в тысячах рублей. Отражаемые суммы должны быть вписаны без учета НДС. Статистика П-1 в разделе 1 в строке 01 не показывает средства, полученные из бюджета на покрытие убытков по регулируемым государством тарифам и ценам на реализуемую предприятием продукцию. Не подлежат включению в сумму по строке 01 такие параметры:

выручка от продажи объектов основных средств, НМА;

вырученные средства за МПЗ, валютные ценности и акции, облигации.

Фактическая дата получения денег за отгруженные товары или оказанные услуги не учитывается, главным ориентиром для включения суммы в отчет является наличие накладной или акта выполненных работ.

Статистика форма П-1 в разделе 2 содержит расшифровку суммы из строки 01 раздела 1 по видам деятельности. Итог табличного блока в разделе 2 должен быть идентичен значению ячейки 01 в разделе 1.

В разделе 3 отражается детализация выручки с разбивкой на розничные и оптовые продажи. Причем стоимость товаров или услуг указывается с наценкой и налогами, включенными в стоимость продукции (а в предыдущих разделах показывались фактические цены без учета НДС).

Раздел 4 заполняется в случае, если у компании есть собственный или арендуемый автотранспорт. Вписать надо тоннаж перевезенных грузов и грузооборот (произведение массы грузов и расстояния транспортировки).

В раздел 5 вносятся данные по видам произведенной промышленной продукции, приведенным в перечне, опубликованном на ]]> сайте Росстата в категории промышленного производства ]]> .

Форма 1-Предприятие должна представляться всеми юрлицами в Росстат до 1 апреля. За 2018 год данный отчет сдается на обновленном бланке. Какова специфика заполнения формы 1-Предприятие и где можно скачать актуальный бланк и образец, расскажем далее.

Для чего нужна форма статистики 1-Предприятие

Наряду с налоговой и бухгалтерской отчетностью российские фирмы обязаны формировать и представлять государству в установленных законом случаях также отчетность статистическую. В частности — в виде формы 1-Предприятие.

Данную форму должны заполнять и сдавать в Росстат 1 раз в год (до 1 апреля в году, следующем за отчетным) все юрлица (кроме тех, что относятся к СМП, бюджетным структурам, кредитно-финансовым организациям и страховым фирмам).

Сведения, предоставляемые бизнесами по форме 1-Предприятие, используются Росстатом в рамках проведения статистических исследований ключевых показателей деятельности организаций (оборотов, расходов) с российской «пропиской» и зарубежных, что ведут бизнес в РФ.

Форма 1-Предприятие утверждается Росстатом ежегодно. Самая свежая ее редакция была введена в оборот приказом Росстата от 27.07.2018 № 461. Используя данный документ, бизнесы должны отчитаться в ведомство за 2018 год до 01.04.2019 года.

Инструкцию по форме 1-Предприятие можно найти в приказах Росстата № 461 и от 30.01.2018 № 39.

Изучение структуры и особенностей заполнения действующей формы 1-Предприятие полезно для правильного внесения данных, требуемых статистическим органом.

Итак, рассмотрим специфику заполнения формы за 2018 год.

Форма 1-Предприятие состоит из 9 разделов. Условно их можно классифицировать на те, что отражают:

- основные факты о фирме (разд. 1-4, 8, 9);

- данные по доходам и расходам компании (разд. 5, 6, 7).

Изучим специфику заполнения указанных разделов формы 1-Предприятие подробнее.

Заполнение 1-Предприятие по инструкции: общая правовая и финансовая информация о компании

В разд. 1 фиксируются общие сведения об отчитывающейся организации.

В пп. 101, 102 формы 1-Предприятие указываются:

- дата регистрации (или перерегистрации) фирмы;

- дата фактического начала хозяйственной деятельности фирмы.

В пп. 103-108 нужно указать:

- способ образования юрлица;

- имела ли место реорганизация юрлица.

В разд. 2 отражаются сведения об уставном капитале фирмы.

В стр. 201 указывается его общий объем. В пп. 202-210 — его доли по категориям владельцев, указанным в соответствующем перечне.

Обведя п. 211 или 212, нужно отметить, соответственно, факт участия или неучастия иностранных субъектов в формировании уставного капитала. При этом только в первом случае у фирмы возникает необходимость в заполнении разд. 3 формы 1-Предприятие (в стр. 301 фиксируется общий объем иностранного капитала, в стр. 302 — государственная принадлежность или подданство его держателей).

В разд. 4 отражаются данные по организационной структуре отчитывающейся фирмы.

В стр. 401 и 402 указываются сведения о количестве обособленных подразделений, в п. 403 — о количестве дочерних структур.

В разд. 8 фиксируются данные о деятельности компании соотносительно с ОКВЭД2, а также с такими показателями, как:

- численность штата;

- фонд начисленной заработной платы;

- обороты.

В разд. 9 фиксируются схожие сведения, но распределенные на те, что отражают деятельность:

- головной организации;

- структурных подразделений фирмы.

В числе самых объемных разделов формы 1-Предприятие — разд. 5. В нем отражаются сведения о выпуске и отгрузке фирмой продукции, услуг, работ. То есть о доходах компании, а также об иных сопутствующих показателях (таких как, например, объемы продукции, отгруженной на том или ином основании сторонней организации).

Будет полезно рассмотреть его содержание подробнее.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502-505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507-511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Сведения о расходах фирмы (разделы 6, 7)

Собственно, расходы фирмы в разд. 6 формы классифицируются на те, что:

- совершены в целях закупок товаров на перепродажу (указываются в стр. 601-609);

- связаны с приобретением сырья, материалов, комплектующих (указываются в стр. 610-615);

- отражают закупку топлива, энергии, воды (фиксируются в стр. 616-625);

- связаны с рекультивацией земель (отражаются в стр. 626);

- связаны с оплатой труда сотрудников (отражаются в стр. 633-636, 646-650);

- связаны с арендой (фиксируются в стр. 639-645);

- связаны с амортизацией (указываются в стр. 637, 638).

Отдельная категория расходов по разд. 6 формы 1-Предприятие — налоги и сборы, которые включаются в расчет себестоимости продукции, услуг и работ фирмы. Они фиксируются в стр. 651-655. В стр. 670 отражается сумма НДС, которая должна быть получена от клиентов за реализованные товары, услуги и работы в отчетном году.

- те, что связаны с контрактами по купле-продаже лесных насаждений (указываются в стр. 656);

- те, что связаны с оплатой работ и услуг сторонних фирм (указываются в стр. 657);

- прочие издержки, что не классифицированы в разд. 6, но имеют отношение к производству и продаже продукции, сервисов и работ (фиксируются в стр. 658).

Суммарные расходы фирмы по всем основаниям указываются в стр. 659 разд. 6.

Отдельно в разд. 6 формы указываются:

- стоимость остатков ТМЦ для перепродажи (стр. 606-609);

- стоимость остатков ТМЦ и топлива для производства и продажи (стр. 627-630);

- стоимость остатков готовой промышленной и сельскохозяйственной продукции (стр. 662, 663, 666, 667);

- стоимость ТМЦ, переданных безвозмездно другим фирмам (стр. 631);

- стоимость ТМЦ и топлива, купленных для производства, но реализованных без переработки (стр. 632);

- стоимость давальческого сырья от заказчиков (стр. 660);

- стоимость ТМЦ, переданных сторонним фирмам на переработку (стр. 661);

- стоимость товаров, находящихся в незавершенном производстве (стр. 668, 669);

- стоимость животных на откорме (стр. 664, 665).

В разд. 6 формы 1-Предприятие отчитывающаяся фирма указывает также сумму инвестиций в основные фонды (стр. 671).

В разд. 7 указываются расходы компании на оплату работ и услуг сторонних фирм в соотнесении с перечнем, отраженным в стр. 701-737.

Итоги

Всеми российскими юрлицами, а также зарубежными, что имеют представительства в РФ, должен ежегодно представляться в Росстат отчетный документ — форма 1-Предприятие. В нем фиксируются основные показатели деятельности — обороты, расходы, а также их распределение по различным категориям.

Узнать, какую еще отчетность вы должны сдать в статистику, вы сможете с помощью нашей

Под обозначением П-1 зашифрован отчет о производстве и отгрузке продукции или реализации услуг. Данный вид документа отправляется в органы статистики. Подавать его обязаны хоть и не все, но довольно многие предприятия. При этом если фирма, которая должна заполнять эту отчетность имеет обособленные подразделения, на них также необходимо оформлять отдельную форму П-1. Передавать отчет нужно не позднее 4 числа месяца, который идет за отчетным.

Освобождаются от сдачи отчетности организации, работающие в сфере малого бизнеса, страховые компании, банковские и финансовые учреждения и т.п.

ФАЙЛЫ

Основные правила по заполнению документа

Отчет условно можно поделить на несколько разделов:

- титульную страницу,

- основной информационный блок,

- удостоверяющую часть.

Все основные разделы оформлены в виде таблиц, куда вписываются конкретные цифровые показатели.

При заполнении документа следует ориентироваться на справочную информации и различные пояснения, которые приводятся в форме отчета, а также не лишним будет, хотя бы поверхностно, ознакомиться с некоторыми видами общероссийских классификаций, коды которых используются в отчете.

Данный вид отчетности относится к регулярным документам (должен подаваться один раз в месяц) и все данные в него вносятся на конец отчетного периода.

Если происходит реорганизация или закрытие (ликвидация) фирмы , обязанной предоставлять отчет П-1, то его нужно оформлять за все время работы в отчетном периоде, вплоть до момента реорганизации или закрытия.

Те компании, которые в отчетный период временно не занимались своей деятельностью, обязаны предоставлять документ на общих основаниях, но с пометкой о том, когда именно они не работали (т.е. с указанием конкретных дат).

Титульный лист

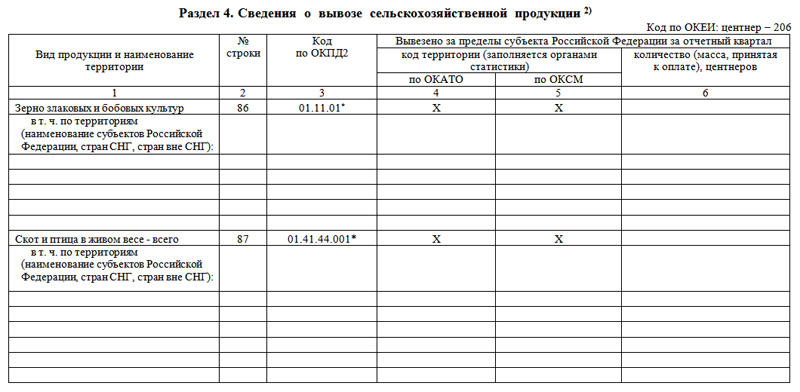

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции , который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции . В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Раздел 2

Во втором разделе отчета фиксируются данные о поголовье (т.е. количестве) животных и птицы в хозяйстве (по каждому виду отдельно), а также – о наличии кормов (тех, что перечислены в первом столбике предыдущего раздела).

Следует отметить, что в форме П-1 под вторым разделом присутствует справочно-информационный блок, куда вносятся данные о результатах сельхоздеятельности нарастающим итогом на конец отчетного периода.

Разделы 3 и 4

В таблицу раздела под номером три вписывается информация о расходовании разнообразных кормов на питание животных и птицы, а также о количестве злаковых культур, переработанных для этих целей.

Далее идет четвертый раздел, который содержит данные о вывозе произведенных сельскохозяйственных товаров (злаковых культур и продукции животноводства), а том числе за пределы страны. Если отгрузка товара в отчетный период не производилось, эту часть документа заполнять не нужно.

Подписание формы П-1

Все сведения, внесенные в документ должен заверить сотрудник, отвечающий за их достоверность. Чаще всего это руководитель предприятия и в соответствующей таблице в конце отчета вписывается его должность (директор, генеральный директор), а также ставится подпись с обязательно расшифровкой.

Тут же должны быть указаны его контактные данные (на случай, если у специалиста, принимающего документы, возникнут какие-то вопросы) и дата оформления документа.